[미국주식/분석] 다쵸 에너지 중국기업이지만 큰 수익률 기대

안녕하세요.

시드빌입니다.

오늘은 제가 최근 가장 관심 있어 하는 종목

그리고 이미 매수한 종목.

티커 DQ

다초 뉴에너지 분석합니다.

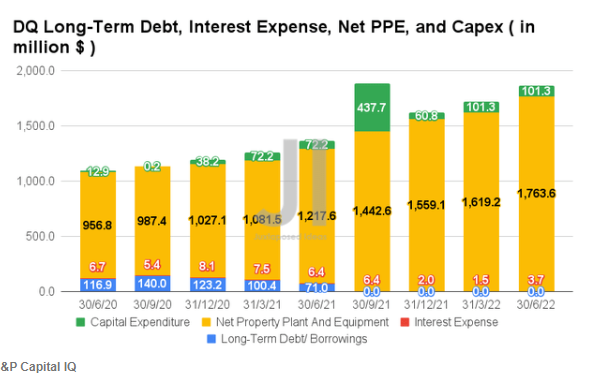

[ 기업 설명 ]

- 다초가 그동안 주가와 주가에 큰 영향을 미친 중국 기업인 점은 아쉽습니다.

- 수익과 순이익의 큰 폭의 증가에도 불구하고 주식은 PER 2.67배로 저평가주에 속합니다.

- 다초는 향후 양호한 성장을 기대하고 있기 때문에 변동성에 대한 내성이 높은 투자자들에게 절호의 기회를 제공합니다.

- 중국 ADR에 투자할 때의 리스크는 항상 인식해야 합니다.

- 왜냐하면 중국 ADR의 기본적인 퍼포먼스와 주가 사이에 차이가 계속 보이기 때문입니다.

향후 3년간 DQ는 수익과 순이익 증가의 뚜렷한 보고가 예상됩니다

CAGR은 각각 55.67%, 96.73%였습니다. 순이익률도 2019년도 8.4%에서 2021년도 44.6%로, 최종적으로는 2024년도 27.1%로 개선될 전망입니다. 2022년도는 DQ가 각각 254.4%, 279.4%의 YoY 성장을 보이는 425억 달러의 수익과 209억 달러의 순이익을 보고한다는 컨센서스가 있었습니다.

단기적으로는 DQ 수익성에 일시적 역풍이 예상되지만 중국 정부가 현지에서 치솟는 PV 가격 억제에 열을 올리는 모양새입니다. 하지만 2024년 말까지 생산량 확대로 DQ 성장률은 상승할 것으로 예상하고 있습니다. 이에 따라 중국에서는 PV 가격이 정상화될 수 있음에도 불구하고 현재 생산능력의 2배 상승과 매출/수익성의 2배를 먼저 보여주고 있습니다.

[차트 분석]

제가 다초 에너지를 매수한 이유입니다.

저는 5일선(파란색) 20일선(빨간색) , 60일선 (노란색) 200일선(흰색)을 사용했는데요.

이제 정배열을 보이고 있죠?

다소 가격이 눌리는 형국이지만 이 시점에서 매수 포인트를 잡고 들어갔습니다.

더 눌리면 추매 할 계획입니다.

( -3% 떨어질 때마다 추매할 계획 )

여러 인디케이터로 분석해보겠습니다.

다초는 아직 매매 강도는 살아있다 판단됩니다. (최 하단 빨간색 동그라미 - elders force index )

두 번째 인디케이터인 스퀴즈에서 릴리즈로 변해가고 있네요.

일목 균형표 상은 아직 상승국면이라고 보긴 힘들 수 있겠습니다. 더 지켜봐야 될 듯합니다.

하지만 저는 이미 매수에 들어갔습니다.

길게는 일주일 이상 들고 있어보려고 합니다.

요즘 S&P 500과 나스닥 종목들의 유동성이 꽤 큽니다. 하지만 현재는

저는 상승 국면이라 보고 있습니다.

남들이 글로벌 경기 침체가 올 것이다. 인플레이션 때문에 걱정이다.

금리가 오르면 어떻게 하지 , 어느 나라 대통령이 문제다라고 걱정할 때

주식의 가격은 이미 오르고 있었습니다.

여러분은 현재 어디에 투자하고 계신가요?

아래 그림 한번 보실까요.

저의 6월 포트폴리오입니다. 실제 수익률은 아니고 앱에 정리해놨는데,

오늘 발견했네요. 저는 7월 초에 위 종목을 매도 처리했습니다.

지금까지 들고 있었다면 수익률이 꽤 컸었겠네요.

단타치고 고민하는 동안 6월부터 지금까지 두 달 동안 저렇게 주식 가격이 올랐다는 겁니다.

물론 모든 주식 가격이 저렇게 상승하지는 않았을 겁니다.

그래도 오를 종목은 오릅니다.

좋은 종목을 고르면 됩니다.

그리고 그 종목을 고른 이유를 끝까지 들고 가야겠죠.

매일 차트와 기업 분석을 하는 블로거입니다.

많은 분석글로 찾아뵐게요~

감사합니다.

댓글